Budowa lub zakup domu. Nabycie apartamentu w centrum dużego miasta. To wydatki rzędu ok. miliona złotych. Niewiele osób dysponuje taką kwotą w gotówce. Jeżeli środków brakuje, należy udać się do banku po kredyt, ale ile trzeba mieć by móc sobie pozwolić na taki kredyt? Nie mało.

Serwis bankier.pl prowadzi od paru lat comiesięczne badania zdolności kredytowej dla przeciętnej (ale dobrze zarabiającej) rodziny. Metodologia badania zazwyczaj wygląda podobnie. Oto o kredyt na zakup nieruchomości - w tym przypadku niewielki dom (100 m2) w zabudowie szeregowej z niewielką działką (200 m2), próbuje zaciągnąć małżeństwo.

O budynek o wartości 680 tys. zł starać się będzie małżeństwo z dwójką dzieci. Bez zobowiązań kredytowych, za to posiadająca dwa samochody. Badacze założyli również, że para pracuje, oboje na umowie o pracy na czas nieokreślony. Ich łączne miesięczne pobory to 11,5 tys. zł. Zapewne badacze sugerowali się średnią krajową wynoszącą ok. 5800 zł brutto.

Zarobki to bardzo regionalna kwestia. W wielu miejscach kraju zarobki na poziomie 11,5 tysiąca złotych mogą się wydawać duże, ale czy wystarczają, by starać się o kredyt na milion złotych? Jest to możliwe, ale z pewnością nie będzie łatwo.

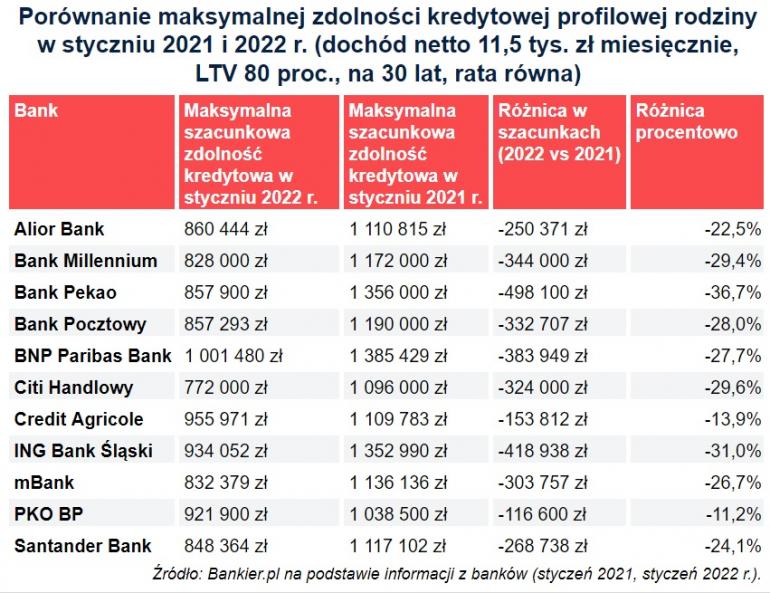

Jak pokazują szacunki analityków serwisu bankier.pl, tylko jeden z pytanych banków byłby skłonny na pożyczenie małżeństwu tak dużych pieniędzy. Wyliczenia pozostałych banków oscylują głównie wokół 850 tys. zł. A bank Citi Handlowy małżeństwu ze stabilną pracą i o wysokich dochodach jest w stanie zaoferować kredyt na zaledwie 772 tys. zł.

Co ciekawe, rok temu wszystkie analizowane banki byłyby skłonne zaoferować przykładowemu małżeństwu kwotę kredytu wysoko powyżej miliona złotych. Niestety, podniesione stopy procentowe oraz wysoka inflacja sprawiły, że raty kredytów wzrosły, a to przełożyło się na ograniczenie zdolności kredytowej.

Zdjęcie główne: wikipedia / Leinad